¿Cuáles son las perspectivas para las importaciones europeas de ...

Las sanciones impuestas a finales de noviembre por el Tesoro estadounidense a Gazprombank, última gran institución financiera rusa exenta de medidas restrictivas, entran en vigor hoy viernes 20 de diciembre, amenazando el tránsito de gas ruso hacia Europa a través del gasoducto Turkstream. El acuerdo que permite el transporte de gas a través de Ucrania finalizará el 31 de diciembre.

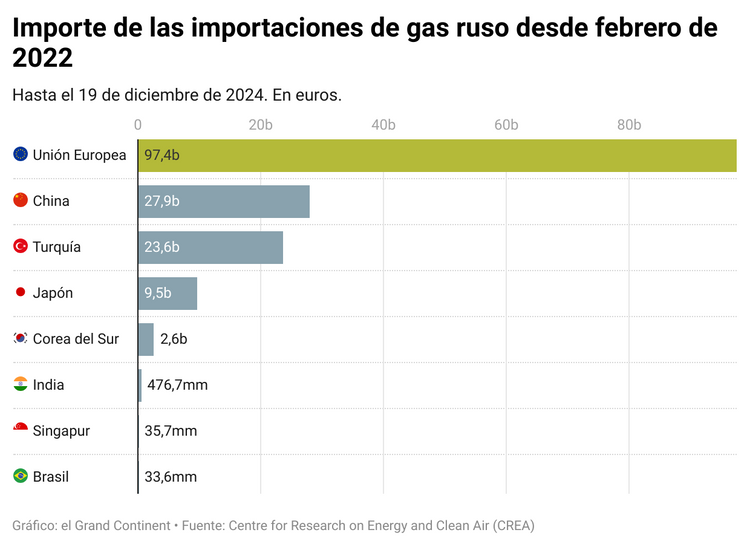

Desde la invasión de Ucrania en febrero de 2022, la Unión Europea ha impuesto un embargo al carbón y a la mayor parte del petróleo ruso. A día de hoy, los Estados miembros siguen importando gas ruso por gasoducto —aunque en menores cantidades— debido a la preocupación de algunos Estados miembros, sobre todo Hungría y Eslovaquia, por los riesgos que supondría para su seguridad energética una interrupción total del suministro.

Hasta ahora, tanto europeos como estadounidenses han permitido que continúen los pagos a Moscú por las importaciones de gas a través de los gasoductos que atraviesan Ucrania y Turkstream —cuya ampliación entró en funcionamiento a principios de 2020, suministrando a Serbia y Hungría a través de Bulgaria (18.000 millones de m³ al año)—. En el marco de los esfuerzos occidentales por cortar los ingresos de Moscú procedentes de las exportaciones de hidrocarburos —utilizados para librar su guerra contra Ucrania—, el Tesoro estadounidense impuso a finales de noviembre nuevas sanciones a Gazprombank, la entidad financiera rusa encargada de gestionar los pagos vinculados al transporte de gas 1.Con la entrada en vigor de estas sanciones hoy, viernes 20 de diciembre, Bulgaria ya no podrá recibir los cientos de millones de euros en derechos de tránsito que Rusia paga cada año a través de Gazprombank. Al mismo tiempo, los europeos ya no podrán pagar a Moscú por las compras de gas, lo que podría suponer el fin efectivo de las entregas a partir de principios de 2025.

El otro gasoducto por el que aún circula el gas ruso, que atraviesa territorio ucraniano y abastece a Hungría, Eslovaquia, Italia y Austria, dejará de transportar el hidrocarburo a partir del 1 de enero de 2025. No es probable que se renueve el acuerdo entre Kiev y Gazprom, que expira a finales de año. Por tanto, a partir de enero, Europa podría dejar de importar gas ruso por gasoducto. La Comisión considera que la interrupción de los flujos de gas a través de Ucrania tendría un impacto «insignificante» en los precios pagados por los europeos 2. Sin embargo, se están estudiando varias opciones, incluido el tránsito de gas ruso por Azerbaiyán. El Primer Ministro eslovaco, cuyo país sigue importando 3.000 millones de m³ de gas ruso al año, dijo que tenía previsto discutir «soluciones técnicas alternativas elegantes» con Ursula von der Leyen en la reunión del Consejo Europeo celebrada ayer, jueves 19 3. El Ministro de Asuntos Exteriores húngaro, Péter Szijjártó, declaró ese mismo día que Washington había concedido una excepción que permite a Hungría seguir efectuando pagos a Gazprom 4. Zelenski, que también estuvo ayer en Bruselas, reiteró que su país no prorrogaría el contrato de tránsito, en una línea similar a la de Vladimir Putin, que declaró: «Este contrato ya no existirá, eso está claro. Pero no importa: sobreviviremos, Gazprom sobrevivirá».Los europeos han aumentado sustancialmente sus importaciones de gas natural licuado (GNL) ruso desde el comienzo de la guerra: 19.300 millones de m³ entre enero y noviembre, frente a los 17.800 del año pasado y los 18.900 de 2022. Sin embargo, el año 2025 podría marcar una ruptura duradera con el GNL ruso, ya que algunas fuentes europeas apuntan a nuevas medidas más estrictas para el sector como parte del 16º paquete de sanciones que se aprobará en enero.

Esta ruptura se produce en un contexto particular: 2025 debería marcar el final de la escasez mundial de gas, con la puesta en marcha de nuevas terminales de exportación de GNL, sobre todo en Estados Unidos, y un aumento de las exportaciones de Qatar. Se espera que el crecimiento del suministro mundial de GNL alcance entre 35.000 y 40.000 millones de m³ en 2025, el doble del crecimiento registrado en los cuatro años anteriores.×

3 que de se focaliser sur l’affaiblissement des États-nations. Il faut parler du